Досрочное погашение ипотеки. Как выгоднее и быстрее рассчитаться с банком

Средний срок, на который жители России берут ипотечный кредит, в 2020 году составляет примерно 18,4 года. Но рассчитываются с долгами россияне намного быстрее — за 7–10 лет. Выгодно ли досрочно расплачиваться с банком и как это лучше делать? Давайте разберёмся.

К лету средняя ставка по ипотеке в России достигла 7,4% и продолжает снижаться, во многом за счёт льготной ипотеки со ставкой 6,5%.

Таких низких ипотечных ставок в России не было ещё никогда. Это прекрасная возможность купить квартиру на максимально выгодных условиях для тех, кто давно собирался сделать это.

Для пользователей Яндекс.Недвижимости в Альфа-Банке действуют специальные условия (то есть ставки снижены ещё больше).

Можно взять ипотеку:

- на новостройки — ставка от 6,5%;

- на вторичку — ставка от 8,39%.

Ежемесячный платёж по кредиту. Сколько вы платите за сам кредит, а сколько — за проценты по нему

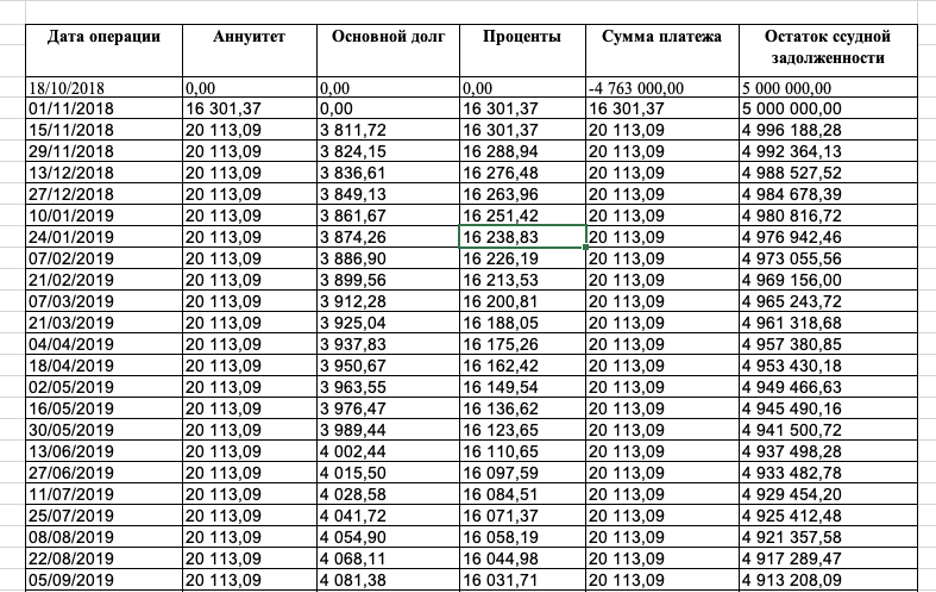

Каждый платёж по кредиту состоит из двух частей: одна часть идёт на погашение основного долга, другая — на погашение банковских процентов по нему (той самой ставки по кредиту). Большинство банков в России сейчас работают с аннуитетными платежами: в этом случае банк сначала стремится получить все выплаты по процентам, которые вы должны, и только потом — по основному телу долга. Через несколько лет выплаты кредита основное тело долга может уменьшиться совсем немного, так как основная часть взносов идёт на погашение процентов.

В графике платежей обычно указано, сколько денег направляется на уменьшение основного долга, а сколько — на выплату процентов по ипотеке.

Выглядит это так:

Из графика видно, что ¾ каждого платежа уходят на погашение процентов и только ¼ закрывает основной долг. Ситуация меняется к концу срока выплат:

Варианты досрочного погашения: уменьшать платёж или срок ипотеки

2 основных варианта: уменьшать ежемесячный платёж или уменьшать срок кредита.

Чтобы выбрать более подходящий вам способ, нужно учесть несколько условий:

1. Посмотреть договор — какие варианты он допускает и нет ли комиссий за досрочное погашение.

2. Оценить, что для вас важнее — выплатить меньше денег банку или снизить сумму ежемесячного платежа. Возможен и комбинированный вариант.

Уменьшаем срок кредита

Вы платите какую-то дополнительную сумму — единоразово или каждый месяц. Она идёт на погашение вашего основного долга. При внесении этой дополнительной суммы вы указываете, что хотели бы сократить срок кредита. Допустим, с 15 лет до 14,5.

Обычно этот способ советуют сотрудники банка.

Плюсы: переплата сильно сокращается, вы экономите на процентах.

Минусы: это не уменьшит вашу ежемесячную нагрузку и даже может увеличить её, если выплачивать дополнительную сумму каждый месяц и быстро сокращать срок кредита.

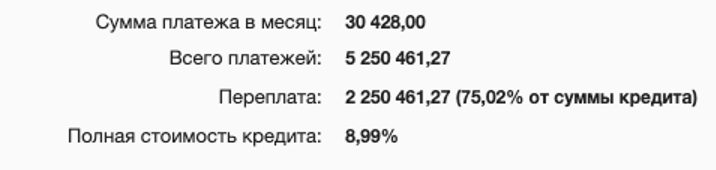

Возьмём для примера кредит в 3 миллиона, выданный в апреле 2019 года на 15 лет под 9% годовых, и рассчитаем в кредитном калькуляторевыгоду. Мы выбрали для этого «Портал финансовых калькуляторов», но вы можете использовать любой другой сайт.

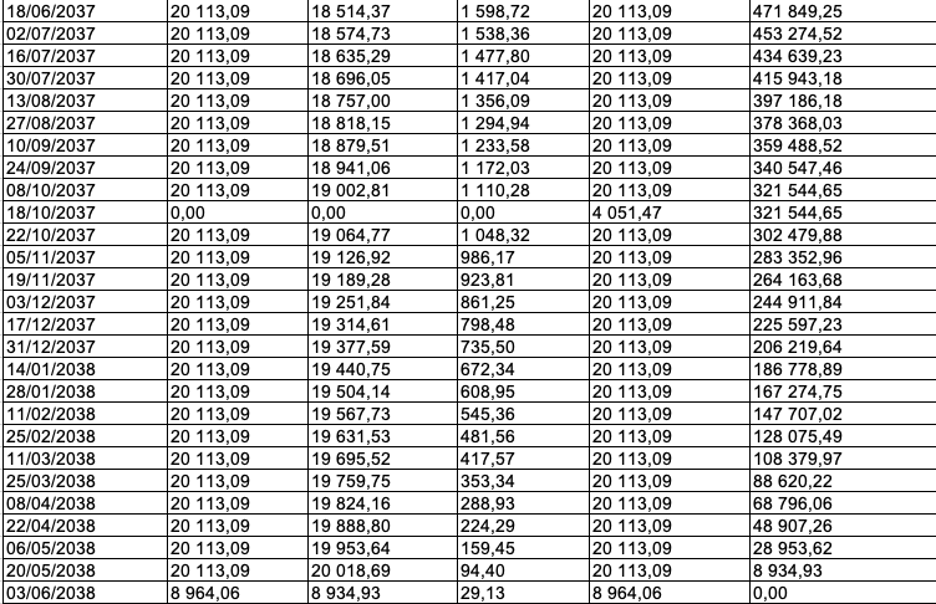

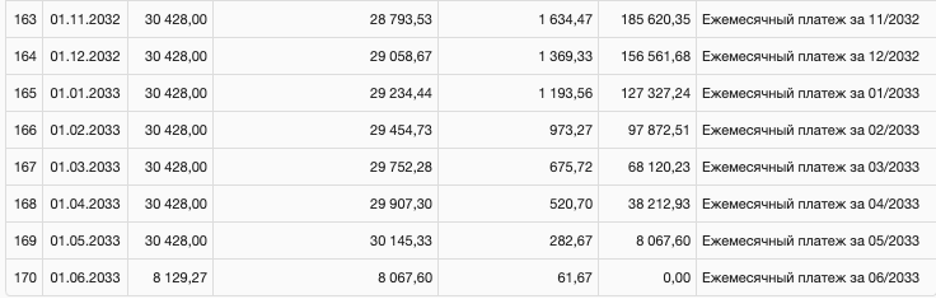

Так будут выглядеть последние платежи по кредиту:

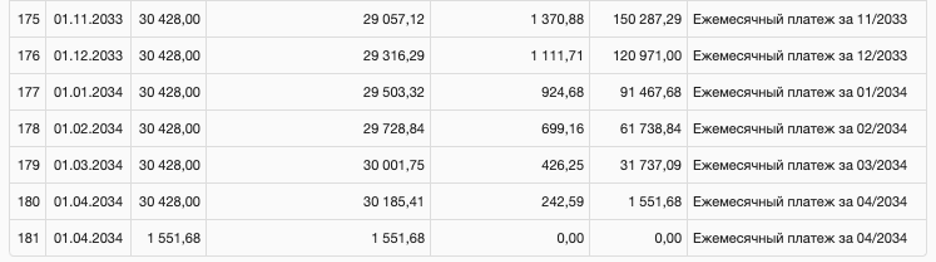

Если вы решили внести 100 000 рублей досрочно и сократить срок кредита на 10 месяцев, то вот что из этого получится:

Экономия: 10 месяцев и 228 130 рублей.

Уменьшаем ежемесячный платёж

Дополнительные средства идут на погашение основного долга, при этом за счёт уменьшения этой суммы и проценты, начисляемые банком на неё, становятся меньше. Ваши платежи пересчитываются по новому графику, ежемесячная сумма выплат сокращается.

Если ежемесячный платёж для вас слишком большой, то вам удобнее снизить нагрузку прямо сейчас и быть уверенным, что проблем с очередным платежом не возникнет. В этом случае экономия на процентах будет чуть меньше, но уровень жизни повысится.

Плюсы: ежемесячный платёж уменьшается, это позволяет жить более комфортно и откладывать больше денег.

Минусы: платить всё равно придётся долго, а переплата остаётся большой.

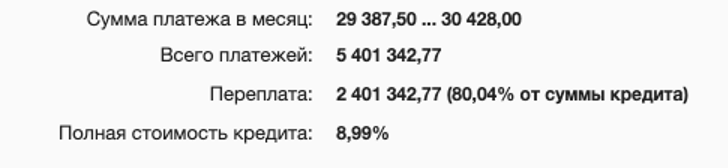

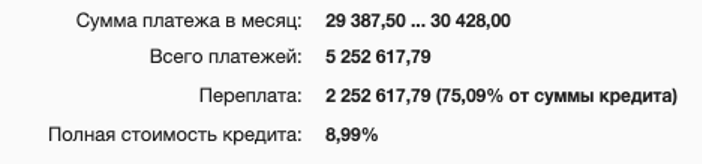

Если те же 100 000 рублей с кредитом из нашего примера пустить на досрочное погашение, то переплата сократится на 77 249 рублей. А регулярный платёж станет меньше на 1041 рубль — 29 387 рублей вместо 30 428.

Экономия: 77 249 рублей.

Комбинированный способ: уменьшаем срок погашения, оставляем прежнюю ежемесячную сумму платежа

Если ваш бюджет это позволяет, можно сочетать два описанных метода: большой единоразовый платёж пустить на досрочное погашение и сократить размер обязательного платежа, но продолжать выплачивать полную сумму. Эти небольшие переплаты тоже будут досрочным погашением, и за счёт них можно сокращать уже срок платежа.

Так можно делать, пока ваши доходы это позволяют. Если вдруг наступят трудные времена, вы сможете платить минимальный обязательный платёж, это не ударит по вашему уровню жизни, и нарушений в оплате кредита тоже не будет.

Плюсы: эту схему можно адаптировать под обстоятельства — уменьшать срок кредита и переплату в те месяцы, когда это комфортно для вашего бюджета, а в трудные времена платить банку меньше.

Минусы: переплата по процентам будет больше, чем в случае с сокращением срока кредита.

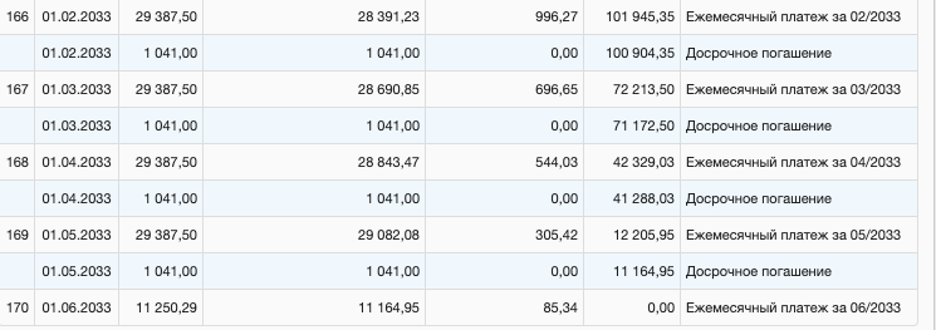

100 000 рублей из нашего примера мы потратим, чтобы уменьшить платёж, но все следующие месяцы продолжим вносить средства в прежнем размере — 30 428 рублей, то есть на 1041 рубль больше нужного.

Переплата уменьшится на 225 974 рубля, а срок кредита сократится на 10 месяцев.

Экономия: 10 месяцев и 225 974 рубля.

Если сравнивать с первым вариантом — сокращением срока кредита, то это способ менее выгодный для длительной перспективы, зато помогает подстраиваться под текущую ситуацию.

Как выгоднее досрочно гасить ипотеку: единоразово или систематически

Это не имеет большого значения. Расчёты можно проверить в калькуляторе вашего банка. Почти у всех есть калькулятор досрочного погашения, в котором можно проверить, как сократится срок или уменьшится ежемесячный платёж при той или иной сумме досрочного погашения.

Самый рациональный вариант — смешанный. Если текущий платёж вам по силам, но появилась значительная сумма для досрочного погашения, то выгоднее всего пустить её на сокращение минимального платежа и продолжать платить взносы в прежнем объёме.

Как оформить досрочное погашение

В первую очередь, прочитайте свой договор. Там должен быть описан порядок досрочного погашения. Если условия не предусмотрены самим договором, то они могут быть в приложениях или общих условиях кредитования, которые лежат в общем доступе на сайтах банков. Например, Общие условия кредитных договоров Сбербанка.

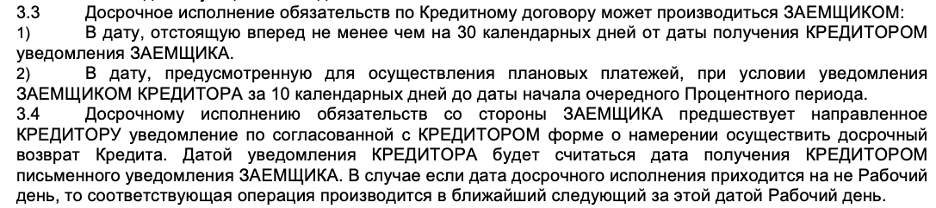

Обратите внимание на срок, за который вы должны подать заявление о досрочном погашении: он может быть привязан к дате очередного платежа. Вот, к примеру, как это условие выглядит у Росбанка:

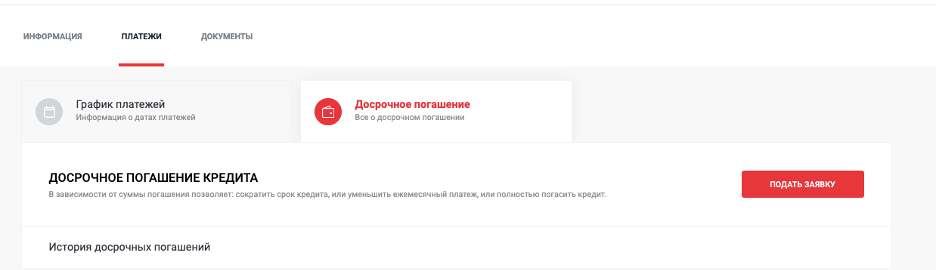

Многие банки позволяют отправлять такие заявления прямо из личного интернет-кабинета заёмщика.

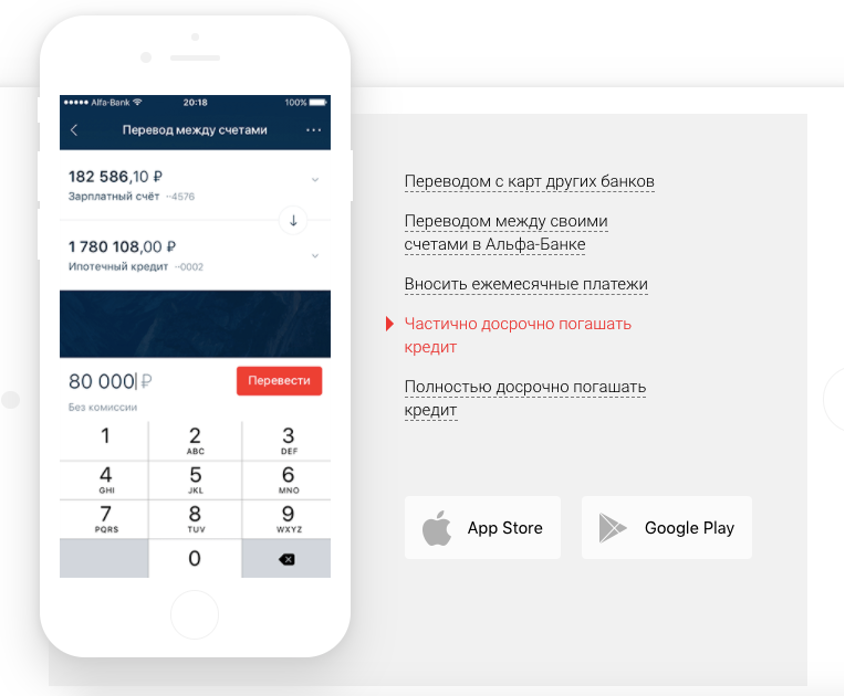

А ещё можно погасить ипотеку досрочно даже в приложении. Вот как это выглядит в Альфа-Банке:

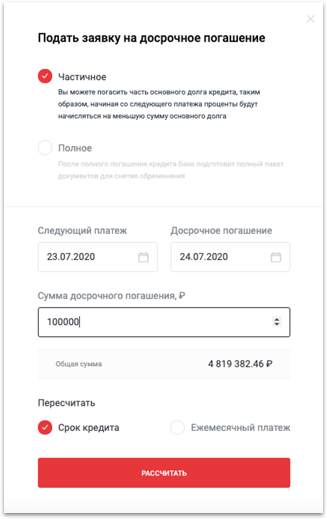

Почти все банки так или иначе дают поиграть с вариантами погашения кредита и показывают, как изменится срок кредита или размер платежа, если вы выберете один из способов погашения.

Если выбрать уменьшение срока кредита при досрочном внесении 100 тысяч рублей, то это снизит срок выплат почти на 1 год. Если пустить эти 100 тысяч на уменьшение регулярного платежа — здесь он вносится каждые 2 недели — то платёж станет меньше примерно на 400 рублей, то есть экономия около 10 000 рублей за год.

После того, как вы перечислите деньги на досрочное погашение кредита, банк изменяет график платежей и высылает вам новый. Теперь вы можете следовать ему.

Стоит ли досрочно погашать ипотеку

Чтобы оценить целесообразность досрочного погашения кредита (и то, насколько быстро вы хотите его погасить), стоит учесть следующие факторы:

1. Срок кредита и платёжеспособность в течение этого срока

Если вы взяли кредит в 30-летнем возрасте на 5–10 лет, то, скорее всего, у вас не возникнет проблем с работой и востребованностью, а зарплата к окончанию срока кредита будет не меньше текущей, кроме того, часть кредита «съест» инфляция.

По-другому обстоит дело с более длинными кредитами, на 20–30 лет, взятыми людьми старше. Если вы не уверены, что в свои 50–60 лет сможете зарабатывать так же, как сейчас, и без проблем выплачивать кредит, то лучше погасить кредит досрочно и не беспокоиться о своём будущем.

2. Кредитная нагрузка

Если вы собираетесь купить дорогую машину или ещё одну квартиру, то большой долг по ипотеке может привести к отказу в другом кредите. Чем меньше вы должны банкам — тем лучше.

3. Собираетесь ли вы в ближайшие годы продавать квартиру

Например, планируете пополнение в семье или хотите улучшить жилищные условия.

Продать заложенную квартиру или даже сдать её можно только с согласия банка, это дополнительные сложности. Проще рассчитаться с банком досрочно, погасить залог и распорядиться квартирой, свободной от всяких обязательств.

4. Уровень инфляции и рост доходов

Оцените размер вашего платежа, уровень инфляции и то, как растут ваши доходы. Возможно, через несколько лет кредитный платёж станет несущественной долей в ваших доходах и вы сможете досрочно погасить долг за пару лет.

Коротко:

- Существует 2 основных способа досрочного погашения: уменьшить срок кредита или размер платежа.

- Выгоднее уменьшать срок кредита, это сильно снизит переплату процентов банку.

- Ещё один выгодный вариант — за счёт досрочного погашения уменьшить размер взноса, но продолжать платить по старым расчётам, каждый месяц отправляя «в досрочку» небольшую сумму сверх нового платежа.

- Внимательно читайте условия досрочного погашения; нет ли комиссий и в какие сроки нужно подавать заявление в банк.

Источник: Яндекс Недвижимость

Обращайтесь!